Как вывести крипту на карту? — 20.10.25 18:20

Если вы когда-нибудь пытались вывести криптовалюту на карту российского банка, то уже знаете, насколько это сложно. Любая операция, отдалённо похожая на «крипту», вызывает у банков подозрение: проверки по 115-ФЗ, заморозки переводов и запросы «подтвердите источник средств».

Но к 2025 году ситуация изменилась. Рынок наконец адаптировался, и теперь существует несколько легальных и безопасных способов вывести криптовалюту на карту, не рискуя попасть под блокировку. Эти схемы работают в рамках международных стандартов FATF, AML и KYC, проходят банковские проверки и не нарушают российских норм.

Современные платформы позволяют проводить операции в привычных валютах, работать с картами российских банков и при этом сохранять прозрачность для финмониторинга. Минимальные лимиты по операциям начинаются примерно от 20 долларов, а максимальные могут достигать 6 тысяч за один перевод.

В этой статье — пошаговый разбор всех актуальных способов вывода: от проверенных бирж и P2P-площадок до обменных шлюзов и агрегаторов. Вы узнаете, где комиссии ниже, как защититься от блокировки и какие инструменты действительно считаются «белыми» в 2025 году.

Как вывести крипту — почему это настоящая боль для пользователей из России

Потому что банки не любят сюрпризы, особенно когда в переводе мелькает слово «крипта». С 115-ФЗ и усиленным банковским мониторингом обычная схема «продал — получил на карту» часто превращается в марафон с требованиями: «покажите источник средств», «почему поступление от этого контрагента», «подтвердите операцию». Результат привычный — длительные заморозки, блокировки переводов и, в худшем случае, закрытые счета. И да — объяснения «я просто продал USDT» редко успокаивают банковского контроля.

Коротко о ключевых причинах проблем:

-

Финансовый мониторинг и 115-ФЗ. Банки обязаны отслеживать подозрительные операции и запрашивать документы. Любые частые входящие/исходящие суммы вне обычного профиля вызывают вопросы.

-

Разные юрисдикции и правила. Если сервис или контрагент зарегистрирован в России и не отвечает требованиям AML, это повышает риск для перевода. Платформы-резиденты других стран (например, белорусский ПВТ) работают в иной правовой среде и потому дают иной «технический» маршрут.

-

Анонимные/серые схемы = красная тряпка. P2P через сомнительных продавцов, Telegram-боты и перепродажи без документов — всё это повышает вероятность блокировок и претензий от банка.

-

Несовпадение KYC-данных. Если имя в KYC у площадки не совпадает с именем держателя карты — привет, дополнительная проверка и задержка.

Что изменилось к 2025 году и почему появился рабочий вариант:

-

Появление «белых» мостов (например, резиденты ПВТ в Беларуси) и платформ с аудитом и четкими AML/KYC процессами даёт реальную альтернативу серым маршрутам. Такие площадки формально не подпадают под российские 115-ФЗ-правила, но соблюдают международные стандарты FATF/AML, что делает их гораздо спокойнее для банков и клиентов.

-

Рынок ответил на риск банковских санкций и внутренних регуляций: выросло число сервисов с прозрачной документацией, аудитом и партнёрствами с локальными банками (это снижает вероятность необоснованных блокировок).

Практическое значение для читателя (чтобы не терять время зря):

-

Перед выводом готовьте KYC-документы заранее.

-

Избегайте дробления сумм и множественных мелких переводов — это один из главных триггеров у мониторинга.

-

Работайте через платформы с аудиторской отчётностью и партнёрскими банками — они чаще проходят проверки без лишней головной боли.

-

Сохраняйте чеки и скриншоты операций — пригодятся, если банк спросит доказательства легальности суммы.

Короче: проблема — не «как перевести», а «как перевести так, чтобы банк не устроил вам квест». В следующих блоках покажу рабочие маршруты, где эти риски минимальны, и дам конкретные пошаговые инструкции.

Что нужно знать перед выводом крипты: лимиты, комиссии и требования AML/KYC

Если хотите вывести крипту нормально (без драм, звонков из банка и «почему вы получили эти деньги?»), придётся смиренно запомнить три слова: лимиты, комиссия, KYC. Ниже — практическое руководство по каждому пункту, без мистики.

1) Лимиты — они везде, но разные Платформы ставят минимумы и максимумы по суммам. У Whitebird — в интерфейсе указаны суммы операций в рублях (примерный диапазон от нескольких сотен до сотен тысяч рублей — на сайте встречается диапазон от 800 до 400 000 руб.). Биржи привязывают лимит выводов к верификации: чем выше KYC/VIP-уровень — тем крупнее ежедневный/месячный лимит. На большинстве бирж можно поднять лимиты, пройдя дополнительную верификацию.

2) Комиссии и выбор сети — экономия там, где она действительно есть Сетевая комиссия (gas) и внутренняя комиссия обменника/биржи — два разных животных. Транзакция в сети ERC-20 может «съесть» пару десятков долларов, а TRC-20 или BSC обычно гораздо дешевле. Если выводите USDT — предпочтите TRC-20, если площадка это поддерживает. Кроме того, обратите внимание на скрытые комиссии: перевод внутри платформы, комиссия за конвертацию, комиссия за вывод на фиатную карту. На P2P-сделках курс продавца тоже формирует «реальную» комиссию.

3) KYC/AML — ваше поведение важнее документов Платформы требуют KYC: паспорт, селфи, иногда подтверждение источника средств (выписки, договора, чеки). Это не формальность — это способ платформы и банка спать спокойно и не попадать под претензии регуляторов. Российские банки в рамках 115-ФЗ имеют право запросить подтверждения и даже блокировать операции.

4) P2P и обменники — удобство несёт риски P2P-торговля часто позволяет обойти часть формальностей и получить выгодный курс, но тут вы завязаны на конкретного продавца/покупателя: лимиты, скорость, репутация и риск скама. P2P-рекламы выставляют сами продавцы, и условия у каждого свои.

5) Время зачисления и проверка банка Даже «мгновенные» переводы иногда проходят дополнительные проверки у банка — особенно если профиль операций внезапно изменился. Планируйте вывод заранее: для крупных сумм возможны задержки до нескольких рабочих дней при запросе документов.

Короткая шпаргалка перед операцией

-

Проверили лимиты платформы и сети.

-

Посчитали все комиссии (сетевая + внутренние + курс при P2P).

-

Привели KYC-данные в порядок и подготовили подтверждения происхождения средств.

-

Не дробите суммы без причины: дробление часто вызывает тревогу у финмониторинга.

Способ №1: вывод криптовалюты через WhiteBird — легально, быстро и без блокировок

Если вы хотите вывести крипту на карту и не получать от банка письма «уточните источник поступлений», то WhiteBird — один из самых прозрачных вариантов. Это официальный резидент Парка высоких технологий Беларуси, работающий под надзором государства и прошедший аудит Kept (бывшее KPMG). Все операции проходят через легальные банковские шлюзы, без серых посредников.

Как всё устроено

-

Регистрация и верификация. Создаёте аккаунт в WhiteBird, проходите KYC: паспорт, селфи, телефон. После проверки открывается доступ к фиатным операциям.

-

Пополнение рублями. Вводите сумму, выбираете карту VISA, MasterCard или МИР. Перевод идёт напрямую, без посредников.

-

Конвертация. WhiteBird поддерживает USDT, BTC, ETH и другие монеты — можно купить или продать прямо на сайте.

-

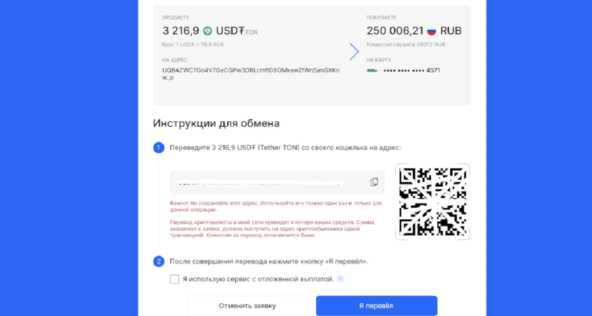

Вывод. Указываете ту же карту, на которую зачисляете средства. Перевод занимает 3–5 минут и не вызывает подозрений у банка.

Главное преимущество — легальность и соответствие стандартам FATF/AML/KYC. Банки не рассматривают такие переводы как подозрительные, а вы не ловите блокировки по 115-ФЗ. Минимальная сумма — около 20 USD, максимальная — до 6200 USD за операцию (больше по запросу). Комиссия в среднем 0,5–0,7 %. Поддержка — 24/7.

Ссылка на сервис — WhiteBird

Способ №2: альтернатива — SkyCapital для вывода и пополнения криптовалюты с карт РФ

SkyCapital — это про гибкость и скорость. Площадка работает как мультифункциональный обменный шлюз: позволяет покупать, продавать и выводить криптовалюту напрямую на российские карты без посредников и сложных процедур.

Почему пользователи выбирают SkyCapital

Сервис создан с прицелом на пользователей из РФ, которым важно проводить операции без риска заморозки средств и с поддержкой карт VISA, MasterCard и МИР. Он проверяет транзакции по AML-базам, но не превращает процесс в бюрократический допрос — стандартной KYC-верификации достаточно.

Как это работает

-

Регистрация и подтверждение личности. Процесс максимально упрощён: паспорт, фото и проверка email.

-

Пополнение счёта рублями. Подходит карта любого российского банка, зачисление занимает пару минут.

-

Обмен криптовалюты. Можно купить USDT, BTC, ETH или продать обратно в рубли — курс фиксируется на момент сделки.

-

Вывод на карту. После продажи крипты деньги поступают мгновенно или в течение 5–10 минут.

Преимущества SkyCapital

-

Заточен под российских пользователей. Все операции проходят быстро и без лишних вопросов от банков.

-

Широкий выбор токенов. Помимо популярных USDT и BTC, доступны TRX, TON, ETH, BNB — удобно для диверсификации портфеля.

-

Честные комиссии. В среднем 0,7–1 %, без скрытых сборов и «внутренних» пересчётов.

-

Высокая скорость. На практике операции завершаются быстрее, чем стандартный банковский перевод.

Когда SkyCapital особенно удобен

-

Нужно работать с разными токенами, а не только с USDT.

-

Важна скорость и не хочется ждать длительную верификацию.

-

Банк лоялен, и требуется просто надёжный шлюз для вывода.

Ссылка на сервис — SkyCapital

Способ №3: через криптобиржи и P2P-площадки — Bybit, Bitget и Bitunix

Если вы привыкли работать через биржи и не хотите искать сторонние обменники, то P2P-торговля остаётся самым гибким и массовым вариантом. Суть проста: вы продаёте криптовалюту не платформе, а другому пользователю, который переводит вам рубли на карту напрямую. Биржа выступает гарантом сделки, удерживая активы в эскроу до подтверждения оплаты.

Как это работает

-

Регистрируетесь и проходите KYC — иначе P2P-раздел не откроется.

-

Выбираете валюту (например, USDT) и фильтруете объявления по способу оплаты «карта РФ».

-

Проверяете рейтинг продавца: количество завершённых сделок, отзывы, процент успешных транзакций.

-

Создаёте сделку. Продавец блокирует крипту, вы переводите ему деньги, после чего биржа автоматически разблокирует активы и перечисляет вам USDT или наоборот.

Где удобнее торговать

Bybit — крупная платформа с надёжной репутацией и встроенным единым торговым аккаунтом, который позволяет управлять активами без лишних переводов между кошельками. Комиссия P2P — 0%, но курс зависит от продавца.

Bitget — популярна за счёт расширенного списка способов оплаты, включая карты российских банков и быстрые переводы между пользователями. Часто предлагает промо-акции с кэшбэком и бонусами.

Bitunix — платформа поменьше, но с понятным интерфейсом и поддержкой TON и TRC-20. Комиссии чуть выше, зато меньше перегрузка пользователей.

BestChange — один из самых известных и надёжных агрегаторов, где собраны десятки проверенных сервисов.

Плюсы P2P-сделок

-

Комиссии минимальные (или отсутствуют вовсе).

-

Возможность выбрать удобный курс и продавца.

-

Быстрые переводы на карту, без участия посредников.

Минусы

-

Риски скама. Даже при эскроу-механизме остаются мошенники, особенно вне площадки.

-

Зависимость от банка. Некоторые банки до сих пор блокируют переводы «от частных лиц с подозрительным назначением».

-

Ограничения по лимитам. Многие продавцы ставят минимальную сумму сделки (обычно от 5 000 ₽).

Как вывести крипту с кошелька напрямую на карту: пошаговая инструкция

Этот способ подходит тем, кто не хочет возиться с биржами и просто держит активы на личном кошельке — например, в Trust Wallet, Binance Wallet, Metamask или Tonkeeper. Процесс выглядит одинаково почти для всех валют: нужно выбрать надёжный обменник, отправить туда крипту и получить перевод на карту.

Шаг 1. Проверить баланс и сеть перевода

Проверьте, в какой сети у вас хранятся токены: TRC-20, ERC-20, BEP-20 или TON. Ошибка сети — самый частый способ потерять деньги. Если ваш обменник принимает только TRC-20, а вы случайно отправите ERC-20 — средства уйдут навсегда.

Шаг 2. Выбрать маршрут

Два рабочих сценария:

-

Кошелёк → обменник → карта РФ — самый простой и быстрый. Например, находите нужное направление через BestChange.

-

Кошелёк → карта РФ — чуть дольше, зато легально и без блокировок. Особенно если планируете делать это регулярно.

Шаг 3. Создать заявку

На выбранной платформе указываете сумму и валюту, получаете адрес для перевода. В кошельке нажимаете Send и вставляете адрес обменника. Проверяете: сеть, сумма, комиссия.

Шаг 4. Подтвердить транзакцию

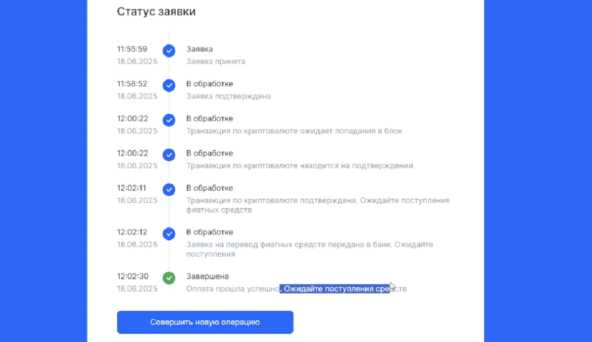

После того как крипта поступит на обменник, система автоматически конвертирует её в рубли и отправляет перевод на вашу карту. Обычно это занимает от 5 до 15 минут, но при высокой загрузке сети может дотянуться до часа.

Шаг 5. Проверить зачисление

Деньги поступают как обычный перевод от физлица или платёжного шлюза. Если сумма крупная, не удивляйтесь, если банк позвонит и спросит «за что получили». В таком случае спокойно объясняете: продажа цифровых активов через лицензированный сервис, договор оферты заключён онлайн. В большинстве случаев этого достаточно.

Маленькие советы, чтобы не наломать дров

-

Не используйте обменники, найденные в Telegram без отзывов и сайта.

-

Проверяйте адрес сайта вручную, не переходите по сокращённым ссылкам.

-

Делайте тестовую транзакцию на 5–10 USDT перед тем, как гнать крупную сумму.

-

Всегда сохраняйте чек и скрин сделки — пригодится, если банк начнёт задавать вопросы.

Частые ошибки при выводе крипты на карту

Можно быть гением трейдинга, но один неосторожный шаг при выводе — и привет, заморозка карты, спор с банком или скам на ровном месте. Вот список самых распространённых ошибок, которые совершают даже опытные пользователи, когда спешат обналичить USDT или BTC.

1. Перевод через сомнительных продавцов на P2P

На Bybit или Bitget легко попасться на аккаунт-однодневку с «идеальным» курсом. Заманчиво, но рискованно. Продавец получает перевод и внезапно исчезает, а биржа не успевает среагировать. Всегда проверяйте рейтинг и число сделок — у честных продавцов их сотни.

2. Сделки вне площадки

Самое частое нарушение. Пользователь договаривается «выйти в личку» ради лучшего курса и теряет и крипту, и деньги. Любая сделка вне официального интерфейса — вне защиты эскроу, а значит, вы отправляете перевод незнакомцу на слово.

3. Несовпадение данных при KYC

Имя в профиле WhiteBird или SkyCapital должно совпадать с владельцем карты. Если хотя бы одна буква отличается — система может отклонить операцию, а банк запросит объяснение.

4. Дробление крупных сумм на мелкие переводы

Пытаясь «не засветиться», многие делят 300 000 ₽ на десять переводов по 30 000 ₽. Финмониторинг видит такую активность и включает сирену. Лучше сделать одну операцию через проверенный шлюз с KYC, чем десяток подозрительных мелких переводов.

5. Использование Telegram-ботов «без комиссий»

Такие боты маскируются под обменники, обещая мгновенный вывод. В лучшем случае — задержка и запрос паспорта «для подтверждения», в худшем — кража средств. Проверить легальность невозможно, а техподдержка там обычно «в отпуске».

6. Отсутствие подтверждающих документов

Когда банк спрашивает, «откуда деньги», паника — плохой советчик. Всё решается заранее: сохраняйте чеки, скриншоты, письма о завершении сделки. Это доказательство, что перевод легальный и связан с торговлей цифровыми активами.

7. Выбор неправильной сети при выводе

Классика жанра: пользователь отправляет USDT через ERC-20, а обменник принимает только TRC-20. Монеты улетают в никуда. Перед каждой операцией проверяйте сеть, адрес и сумму.

Сравнительная таблица сервисов: комиссии, лимиты, скорость и безопасность

Чтобы не копаться в десятках вкладок и форумов, вот короткое сравнение всех легальных и популярных способов вывода криптовалюты на карту в 2025 году.•

WhiteBird — поддерживает VISA / MasterCard / МИР, лимиты от $20 до $6200 (выше — по запросу), комиссия от 0.5%, проходит полный KYC + AML, скорость перевода 1–5 минут, легальность ✅ резидент ПВТ, аудит Kept, партнёры VISA и Беларусбанк.

• SkyCapital — поддерживает VISA / MasterCard / МИР, лимиты до ~$6000, комиссия 0.7–1%, стандартный KYC, скорость 5–10 минут, легальность ✅ проверенный шлюз для РФ-карт.

• Bybit (P2P) — поддерживает любые карты, лимиты зависят от продавца (от 5000 ₽), комиссия 0%, KYC требуется при торговле, скорость 10–30 минут, ⚠ безопасно только при соблюдении правил эскроу.

• Bitget (P2P) — поддерживает любые карты, лимиты по объявлениям продавцов, комиссия 0%, KYC обязателен, скорость 10–20 минут, ⚠ высокая ликвидность, но зависит от контрагентов.

• Bitunix (P2P) — поддерживает любые карты, лимиты от 3000 ₽, комиссия 0.2–0.5%, KYC есть, скорость 10–40 минут, ⚠ менее массовая, но стабильная биржа.

• BestChange (агрегатор) — поддерживает любые карты, лимиты зависят от обменника, комиссия 0.5–3%, KYC часто не требуется, скорость 10–60 минут, ⚠ надёжность зависит от выбранного обменника.

Короткие выводы

-

Если нужна полная легальность и спокойствие перед банком — выбирайте WhiteBird.

-

Если хотите скорость и гибкость — SkyCapital или крупные P2P-биржи вроде Bybit и Bitget.

-

Если ищете лучшую цену и готовы потратить немного времени на проверку — используйте BestChange как навигатор по обменникам.

Всё сводится к балансу: безопасность против выгоды. Чем проще и прозрачнее сервис, тем меньше шанс, что вы попадёте в чёрный список банка. Следующий раздел — как этот баланс сохранить и не угодить под блокировку, даже если делаете всё «по правилам».

Безопасность: как не попасть под блокировку и фрод

Любая операция с криптой, особенно когда деньги приходят на карту, вызывает у банка лёгкое сердцебиение. Даже если всё легально, вы должны помочь системе понять, что вы не отмываете миллионы. Вот как это делается на практике, без паники и мифов.

1. Соблюдайте «чистоту» транзакций

Используйте WhiteBird или SkyCapital, если работаете с крупными суммами — эти сервисы уже прошли AML-аудит и встроили проверку контрагентов. Благодаря этому ваши переводы выглядят для банка как обычные транзакции от сертифицированного платёжного шлюза, а не «подозрительная активность».

Не принимайте деньги от случайных физических лиц, особенно если это не ваш контрагент по сделке. Для банка важно, чтобы перевод имел логичное объяснение — иначе вас отправят в «зону ручного контроля».

2. Не пытайтесь «обмануть» финмониторинг

Любой перевод можно отследить. Попытка дробить суммы, использовать чужие карты или ставить странные комментарии к платежам вроде «оплата услуг дизайна» — путь к бану. Работайте честно, называйте операции своими именами.

И да, если сумма крупная — банк может запросить подтверждение. В этом случае спокойно отправляете скрин с WhiteBird или SkyCapital, где видно источник средств. Никаких оправданий «друг вернул долг» — только официальные доказательства.

3. Проверяйте сайты перед транзакцией

Фишинговые копии — классика. Перед тем как войти в Bybit, Bitget,Bitunix или BestChange, убедитесь, что домен правильный и защищён HTTPS. Не кликайте по сокращённым ссылкам в Telegram — половина из них ведёт к клонам сайтов с кражей логинов.

4. Держите документы под рукой

Храните:

-

выписки по операциям;

-

скриншоты завершённых сделок;

-

письма о зачислении средств.

Это ваши доказательства в случае, если банк запрашивает «источник поступления». В 2025 году достаточно показать скрин операции в интерфейсе легальной площадки — и вопросов обычно не остаётся.

5. Держитесь подальше от “нулевых” обменников и бот-сервисов

Любой Telegram-бот, который обещает «0% комиссии и моментальный вывод» — по сути, лотерея. Без лицензии, без гарантий, без поддержки. В лучшем случае вы просто потеряете время. В худшем — и деньги, и персональные данные.

Заключение — какой маршрут выбрать и почему

Вывод крипты на карту в 2025 году перестал быть квестом с неизвестным финалом. Есть рабочие, проверенные маршруты — и есть всё то, что выдаёт вам проблемы и ночные звонки из банка. Коротко и без романтики:

-

Для максимальной безопасности и минимизации шансов на блокировку — используйте WhiteBird. Резидент ПВТ, аудит, партнёрские банки — это даёт вам «белый» чек в глазах банковской безопасности.

-

Если важна скорость и гибкость, и вы не против чуть более простого KYC — подойдёт SkyCapital.

-

Если вы фанат экономии на комиссиях и понимаете риски — P2P наBybit / Bitget / Bitunix пригодится, но только через официальный интерфейс и после проверки продавца.

-

Для быстрой одноразовой сделки и сравнения курсов — агрегаторBestChange. Но помните: агрегатор не делает платформу безопасной сам по себе — вы выбираете сервисы на нём вручную.

И да: серые схемы, Telegram-боты и «честные рекомендации знакомых» — это не практика, это лотерея. Если вы цените нервную систему и деньги — берите маршруты с аудитом и партнёрскими банками.

Частые вопросы (FAQ)

Можно ли вывести любую сумму на карту через WhiteBird?

Да, но стандартный максимум операций ~ $6 200; больше — по запросу и дополнительной верификации.

P2P дешевле — значит лучше?

Иногда да по курсу, но дороже по рискам: скам, банки могут остановить перевод, вручную проверять сделки. Для регулярных и крупных сумм P2P — рискованная стратегия.

Что делать, если банк запросил документы?

Отправляйте скрин сделки и выписку из платформы (инвойс/чек). Если использовали WhiteBird/SkyCapital — пришлите ссылку на транзакцию и оферту платформы. Обычно этого достаточно.

Можно ли избежать KYC?

Можно для мелких операций на некоторых обменниках, но это повышает риск блокировок и потенциальной потери средств. Не рекомендую.